МЭЦФМ «Национальное достояние» по указанному вопросу был направлен запрос в Федеральную службу по финансовому мониторингу. Из полученного ответа следует, что самозанятые риэлторы при оказании услуг, связанных со сделками с недвижимым имуществом обязаны исполнять требования Федерального закона №115-ФЗ.

Росфинмониторинг дал исчерпывающий ответ для самозанятых риэлторов, подтверждающий и ранее озвученную позицию о том, что самозанятый риэлтор является субъектом ст. 7.1 Федерального закона №115-ФЗ. Аргументируя это следующим.

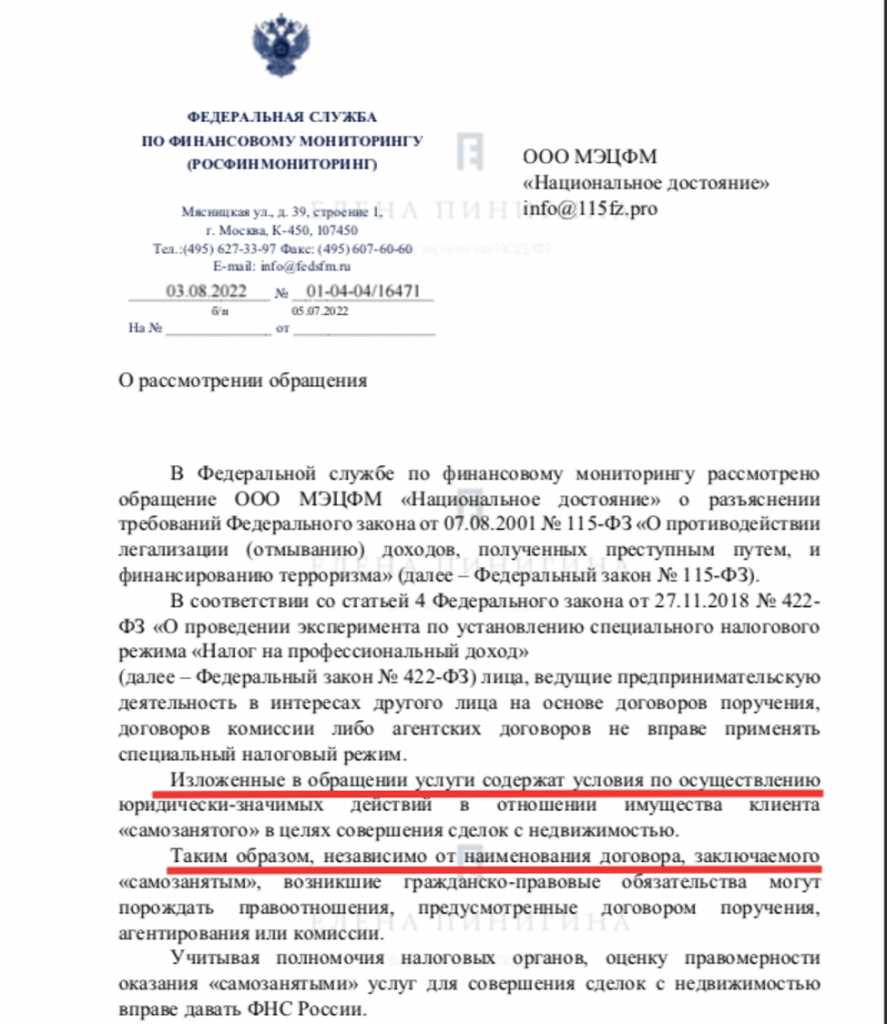

В соответствии со статьёй 4 Федерального закона от 27.11.2018 No422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров не вправе применять специальный налоговый режим.

Изложенные в обращении услуги содержат условия по осуществлению юридически-значимых действий в отношении имущества клиента «самозанятого» в целях совершения сделок с недвижимостью.

Таким образом, независимо от наименования договора, заключаемого «самозанятым», возникшие гражданско-правовые обязательства могут порождать правоотношения, предусмотренные договором поручения, агентирования или комиссии.

Учитывая полномочия налоговых органов, оценку правомерности оказания «самозанятыми» услуг для совершения сделок с недвижимостью вправе давать ФНС России.

Под профессиональным доходом, в рамках Федерального закона № 422-ФЗ, понимается доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доходов от использования имущества. Статья 2 Гражданского кодекса Российской Федерации закрепляет, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Таким образом, деятельность, в результате которой образуется профессиональный доход, входит в понятие предпринимательской деятельности, так как она направлена на систематическое получение прибыли.

В связи с изложенным, применяя комплексное толкование действующего законодательства Российской Федерации, лица, осуществляющие предпринимательскую деятельность в сфере оказания юридических услуг при подготовке или осуществлении от имени или по поручению своего клиента сделок и операций, поименованных в статье 7.1 Федерального закона № 115-ФЗ, обязаны выполнять требования указанного закона независимо от того, являются ли они зарегистрированными индивидуальными предпринимателями или «самозанятыми». Обозначенная обязанность возникает на основании направления деятельности, осуществляемой физическим лицом, и не связана с применяемым им режимом налогообложения.

Следовательно, в случае осуществления деятельности в сфере оказания юридических или бухгалтерских услуг при подготовке или осуществлении от имени или по поручению своего клиента сделок и операций, поименованных в статье 7.1 Федерального закона № 115-ФЗ, на «самозанятых» граждан будет распространяться ряд требований, закрепленных в статье 7.1 Федерального закона № 115-ФЗ.

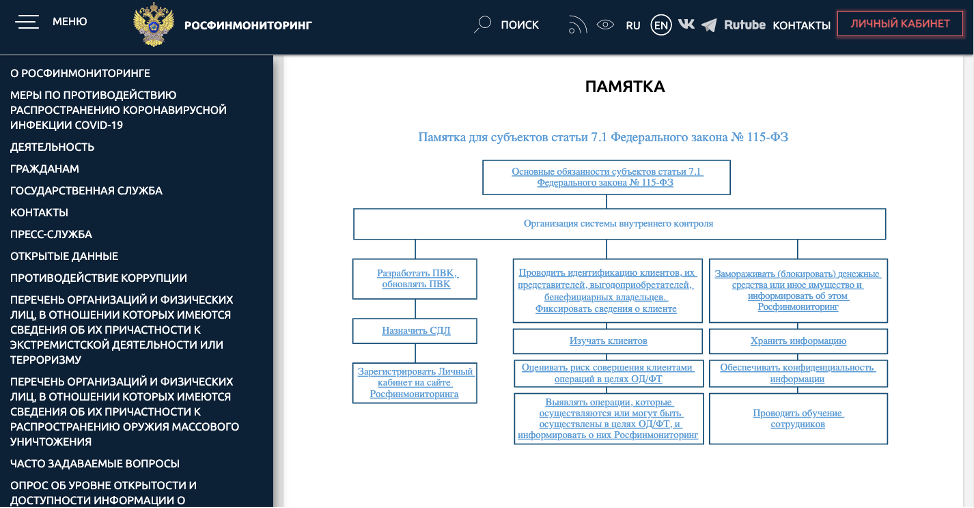

Согласно ст. 7.1 Федерального закона от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» на лиц, которые оказывают юридические услуги при осуществлении сделок с недвижимостью, распространяются следующие требования:

- в отношении идентификации клиента, представителя клиента и (или) выгодоприобретателя, бенефициарных владельцев, установления иной информации о клиенте;

- оценки степени (уровня) риска совершения клиентом подозрительных операций и отнесения клиента к одной из групп риска совершения подозрительных операций в зависимости от степени (уровня) риска совершения им подозрительных операций;

- принятия мер по снижению риска совершения клиентом подозрительных операций;

- применения мер по замораживанию (блокированию) денежных средств или иного имущества;

- организации внутреннего контроля т.е. назначение специального должностного лица (возложение таких функций на себя) и утверждение правил внутреннего контроля в целях ПОД/ФТ/ФРОМУ;

- регистрация личного кабинета на сайте Росфинмониторинга;

- прохождение обучения в форме целевого инструктажа;

- иные обязанности, установленные нормативными актами по ПОД ФТ ФРОМУ.

Памятка по обязанностям в сфере ПОД ФТ ФРОМУ, для лиц, оказывающих юридические услуги размещена на сайте Федеральной службы по финансовому мониторингу

Указанные обязанности распространяются на лиц, осуществляющих деятельность в сфере оказания юридических услуг в том числе на самозанятых риэлторов, в случаях, если они готовят или осуществляют от имени или по поручению своего клиента сделки с недвижимым имуществом.

МЭЦФМ «Национальное достояние» оказывает услуги для самозанятых риэлторов по организации «под ключ» внутреннего контроля в целях исполнения требований Федерального закона №115-ФЗ по ПОД ФТ ФРОМУ.

Бесплатная консультация

Заполните форму, наш специалист свяжется с Вами и расскажет подробно о необходимых процедурах, документах, стоимости услуг.